摘要:

最新研究(澳门2023全年资料免费看)银行板块风格剧变,招行代销公募基金费率一折起,能否摆脱困境?从估值来看,招商银行的PE已经降到了6倍以下,相比于银行板块整体几乎已经失去了估值...

摘要:

最新研究(澳门2023全年资料免费看)银行板块风格剧变,招行代销公募基金费率一折起,能否摆脱困境?从估值来看,招商银行的PE已经降到了6倍以下,相比于银行板块整体几乎已经失去了估值... 公募基金之间的费用之争,终于到了渠道端。

近日,招商银行将对公募基金实行10%的申购费优惠,这一豪迈之举不仅折射出基金销售惨淡的处境,也意味着银行脱离传统代销、向财富管理迈进势在必行。对于以零售为主导的基金零售行业来说,已经太久没有出现新的故事了。

整个银行板块则不然,2024年A股投资风格发生巨大变化,曾经被调侃“难搞定”的银行板块摇身一变,成为整个市场最耀眼的选手,截至7月16日,银行板块累计以18.6%的增速位列31个行业之首。

随着分红式的风潮盛行,受益最大的四大银行重拾怀旧热潮,股价不断创下历史新高,反观招商银行则显得黯淡许多,今年以来其股价虽有所上涨,但距离2021年目标高点仍遥遥无期。

从估值来看,招行PE已经跌破6倍,相对于银行业整体,几乎丧失了估值溢价,仿佛又回到了2015年以前的水平。

零售之王

2015年之前在投资者眼中,招行不过是一家普通的股份制银行,大部分时间跟随银行板块涨跌,只有2007年、2015年两次史诗级牛市才上涨过,虽然有一定业绩,但超额收益微乎其微。

转折点出现在2016年前后,招行逐渐从行业中脱颖而出,成为投资者津津乐道的“银行巨头”。而这背后的推动力,并非招行的基本面,而是翻天覆地的变化,更可以用“仁者见仁,智者见智”来概括——市场开始认识到招行零售业务的价值。

从历史上看,公司业务一直是银行业的主力,尽管银行与大客户的谈判空间不大,利差较低,但依靠薄利多销取胜。

但随着创业板、新三板的设立,以及多层次直接融资体系的建成,行业对于金融脱媒的忧虑加深,加之2013年利率市场化改革后,利差收窄,传统利差收益下降详细分析澳门精选免费资料大全,行业亟需出路。

2015年,以海外零售业务为主的富国银行市值超越工行成为全球第一大银行,为国内银行业指明了方向。凭借小额贷款高利率、交叉销售可观的净息差优势,加上中间业务收入,富国银行盈利能力和稳定性十分突出,以至于长期维持高于标普银行业估值水平。

一时之间管家婆必出一肖一码一中一特,国内掀起了学习富国银行的热潮。招商局研究院对富国银行的研究报告前言中明确提出:“要学习富国银行的好榜样”[1]。

条条大路通罗马,但有些人却生在罗马。软银的孙正义有一个著名的时光机理论:由于发达地区和欠发达地区的产业发展进程不同,在发达国家已经成熟的产业,在发展中国家可能还未成熟。处于萌芽阶段或快速成长期,可以先在前者市场开展业务,把经验和产品带到后者,利用双方在技术和理念上的时差,抢占欠发达地区的市场先机。

虽然这一理论主要应用于IT行业,提出较晚,但早年的招行高层对此心知肚明,作为改革开放前沿创立的股份制银行,招行走的路就是国际化路线,对海外同业的发展趋势和管理理念始终保持开放态度,开创了不少国内银行业务的先河。

早在21世纪初,时任招商银行行长的马蔚华和一批招商银行高管就预见到了公司业务的艰难,开始了第一次战略转型,当时银行圈内广为流传着马蔚华的一句话,“不做公司业务,现在没饭吃;不做零售业务,将来也没饭吃。”

当那些反应迟钝的同行迫于压力纷纷走向“罗马”时,招商银行早已成长为国内银行业的“零售王者”,在私人银行、零售信贷等各个细分领域都筑起了坚不可摧的堡垒。

当然,在自上而下的主流投资框架下,没有故事可讲的银行业仍是一道空白,阻挡了一大批追求效率的国内机构进入招行,直到北向资金的出现,招行才刚刚开始展现潜力。

A股市场向来以增量资金为主,无论是上古时期的操控行情,还是千禧年后机构投资的兴起,都引发了市场风格的剧烈变化。2016年以后,沪深港通机制北向资金成为增量资金最主要的来源,并开始阶段性主导市场风格。

与国内机构的轨道理论不同,海外基金经理多年来一直受到“Nifty 50”和几只核心科技股的约束,更相信个股的Alpha值,再加上富国银行已经做出了很好的表率,因此尽管银行整体盈利能力面临挑战,但并不妨碍招商银行成为北向资金最青睐的公司之一。

自沪港通开通以来,北向资金不断涌入招商银行,最高持股比例(A股)超过8%,截至目前,招商银行仍是北向持股金额最高的银行股,在其全部持股中位列第四。

改革之下,受益的不仅仅是招商银行,一批符合外资审美的蓝筹股在去杠杆的悲观氛围中走强,逐渐演变成各类“毛”股。

不过,前两年最新研究(澳门2023全年资料免费看)银行板块风格剧变,招行代销公募基金费率一折起,能否摆脱困境?,多数基金经理对“水温”的变化并未做出反应,以招商银行为例,其重仓投资的基金依然以被动型产品为主。

只有少数基金经理赶上了时代。2017年嘉实基金谭莉接任基金经理时,她接手的产品重仓股中就有招商银行。华安基金杨明、汇添富基金劳嘉安从2017年开始就持股。华夏基金朱少兴今年上半年开始重仓银行板块,2018年末招商银行正式出现在其十大持股之列。

无论是凭借投资风格幸运地享受到了趋势,还是及时感知到市场方向的变化发展现状2023年澳门特马今晚开码,凭借实力押注正确方向,市场都回报了他们解决问题的思路。在更多增量资金涌现的带动下,优秀基金经理的管理规模再上新台阶,也推动招商银行更上一层楼。

油火上

千禧年后,招商银行大力发展零售业务。随着中国加入WTO,经济腾飞,老百姓个人财富快速上升,理财需求激增。大部分资金被滞留在存款和理财产品中,真正属于资产管理机构的比重非常小,规模只有几十万亿。

金融市场的发展方向也很明确,就是希望更多的资金能够离开间接融资市场,配置到直接融资市场,而这其中影响最大的政策无疑是资管新规——刚性兑付的安全线被打破,财富与直接融资市场的联系更加紧密。

得益于蚂蚁、天天基金等互联网基金代销平台的发展,公募基金成为资金的主要接收者。《买入银行股》一书作者丁昌打了一个有趣的比喻:“有一窝鸟,我们要让它们飞出去,飞向蓝天。最先飞出去的一定是胆子最大、风险偏好最高的。”[2]

因此历史净值曲线最陡峭的明星基金自然成为最大受益者,2018年以后朱绍兴、劳杰南等人的管理规模飙升,而在路径依赖之下,新基金大多增持了我们熟悉的公司,其中以招商银行为代表的零售银行自然也位列其中。

与此同时,还有一种新的增长逻辑——财富管理开始承载着招行的市盈率。所谓财富管理,就是向个人或家庭提供投资咨询、资产配置、风险管理等一系列金融服务,目的是满足银行满足客户生命周期不同阶段的金融需求,帮助客户实现理财目标,而银行则收取服务费。财富管理业务摆脱了传统表内业务需要资本来驱动规模和利润增长的限制,从而解放了银行的估值体系。

其实,理财概念并不新鲜,自2008年起便断断续续在研报中被提及,但直到基金行业爆发式增长的2020年,这一抽象概念才最终落地在招行财报中,2019年,招行理财手续费收入达183亿元,同比增长46%。

于是,以“财富管理未来大有可为”为题的研究报告不断涌入,并形成了一个自我强化的反身性飞轮:市场行情向好,吸引场外基金认购基金,招行财富管理业务做大,预期加强,基金增持招行,股价和基金净值上涨,市场行情向好。

2021年元旦前后,场外资金流入达到高潮,核心资产估值被推至泡沫阶段,海外资金适时推波助澜,芒格家族基金经理李录通过旗下喜马拉雅资本投资4300万元,邮储银行斥资10亿港元买入港股的消息一经披露,立刻引爆市场。

一些此前很少买入或参与银行的基金经理也开始在系统性低估的银行板块寻找机会,但投资增长模式并未改变,多数人还是选择性忽略相对低估的国有银行,而青睐轻资产、有增长逻辑的零售银行。

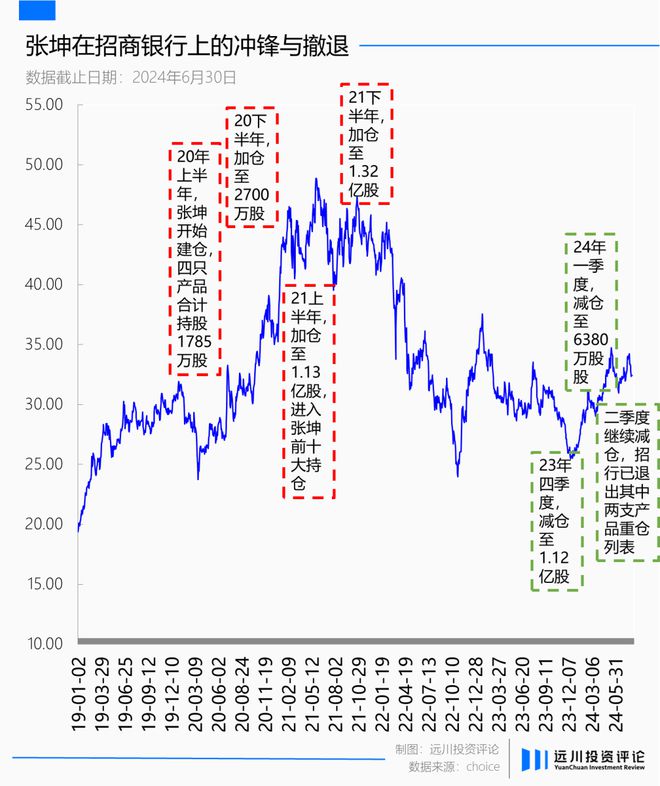

由于投资框架不同,具体选择也不同。比如张昆就重仓投资了财富管理标杆招商银行,并长期持有。从2021年到2024年第一季度,招商银行一直是张昆的首选投行。其他基金经理,比如谢志宇,则建仓了同样拥有出色零售业务的平安银行和兴业银行。

银行业正稳步朝着朱少兴预测的分化方向运行——对公业务没有未来,拥抱变化的银行才能生存。但树不可能长到天上去,估值自然也不可能长到天上去。周期总是来来去去,当人们忘记它的时候,它就会露出锋利的獠牙。

从梦中醒来

回头来看,2021年初沪深300指数的冲高和暴跌,更像是一个警示,宣告市场正式进入存量博弈阶段。

当时还处于低位的新能源赛道开始脱颖而出,接替高位出逃的基金,虽然以招商银行为代表的少数核心资产在7月份再创历史新高,但显然风险偏好最高的一批场外基金已经难以为继,资管新规的财富释放效应已经告一段落。

牛市预期破灭后,财富管理的长期故事也曾短暂幻灭。科技和创新圈有一句名言:“我们总是高估一项技术的短期收益,却低估其长期影响。”这个界限同样准确。

招行曾经引以为豪的零售业务,如今已不再甜头。“房子是用来住的、不是用来炒的”政策实施后,房贷需求大幅下降,新冠疫情进一步扰乱了普通民众的收入预期,他们再也不敢大手大脚地花钱,反而辜朝明的资产负债表衰退论愈演愈烈,银行零售业务增速甚至开始落后于公司业务。

支撑投资者信心的两大支柱同时崩塌,美联储2022年加息将耗尽原本就脆弱的资金水平,4月份之后,北向资金对招商银行的持股比例开始逐渐下降。

国内投资者也迅速做出反应,谢志宇尤其敏捷。2021年一季度,平安银行和兴业银行刚刚进入其前十大持股,但仅仅两个季度后,谢志宇就开始抛售所持股票。年底,这两只银行股已在持股榜单前70名之外。

劳杰南从2022年下半年开始减持招行,相比2021年三季度的持股高峰,2024年二季报显示持股数量只有当时的四分之一,2017年开始大幅减持招行,随后逐渐清仓其他银行。

当然,随着招行股价不断下跌,也有新面孔入市抄底。22年来,在招行估值跌至历史50分位附近后,深度价值基金经理蒋诚首次开始抄底买入该行,在不断增持招行的同时,还重仓入股四大行之一的工商银行。蒋诚在年底的一次线上交流中透露,

过去10年,国内银行业ROE一直在下滑,我们需要搞清楚两点:第一,什么因素导致了净息差的不断收窄,第二,什么因素导致了不良贷款率的上升,这才是值得担忧的。

今年以来,我们深入研究,所以对这两点的担忧减少了。另外,行业估值水平已经回到非常低的水平,所以我们开始买入[3]。

但依然挡不住汹涌而来的失望情绪。张昆在历史高位大举买入招商银行后,一直持仓到2023年四季度才减仓。在该基金最新的二季报中,张昆依然重申,“由于预期悲观,部分优质公司即使私有化也能轻松入账的估值(PE、市值/自由现金流)交易。我们认为此时此刻,耐心最重要,长期回报预期非常好。”[4]

但面对估值已跌破历史25%的招商银行,张昆减持毫不留情,目前他管理的三只产品,其中两只已将招商银行退出重仓股名单。

伴随着招行估值泡沫的,明星基金经理的光环也破灭了。当初张昆买入招行时,一位大V激动地自称“ikun”。转眼间,小甜甜就成了牛太太。这位大V甚至开始人身攻击。[5]

但张昆并不是零售银行领域最后一头牛市,截至2014年末,李录旗下的喜马拉雅资本依然是邮储银行的大股东之一,这位师从巴菲特、芒格的知名投资人,曾在2019年通过易方达香港的席位,在贵州茅台、上海机场等明星公司获得可观收益,证明了巴菲特式的价值投资即使在A股也同样适用。

一切都有周期,经过漫长的寒冬,A股和港股必然会迎来新一轮牛市,只是不知道李录这次能否复制自己的传奇,零售银行和财富管理两张老票能否让下一轮增量资金买单。

参考:

[1] 专家逃离银行股,远川投资评论

[2] 宏观经济特殊估值理论,川晓先

[3] “佛系”江诚最新谈银行、地产、煤炭、小家电:前几年跌幅小,很大程度上是因为我们估值比较严,ETF一直开着

[4] 易方达蓝筹精选混合型证券投资基金2024年第二季度报告

[5] 在悲观预期下,易方达基金张昆卖出了招商银行。冰格律师事务所

还没有评论,来说两句吧...